企业文化

3年期大额存单解除, 招商银行开动玩“特质定存”

2026-01-08

“零卖之王”的大额存单业务正在作念“减法”。

2025年12月末的招商银行(简称“招行”)APP上,也曾算作“吸储神器”的3年期、5年期大额存单绝抵解除,最长在售期抑遏格在2年,1.40%的利率与1年期大额存单利率一样,毫无上风可言。

图片起原于招行APP

如果无间点击招行APP上的“依期入款”栏目会发现,一个名为“招行特质”的板块藏着利率1.75%的3年期定存居品,而“整存整取”5年期居品利率却仅1.30%。

这种看似矛盾的利率倒挂,实则是招行在息差压力下的战术缩影——2025年三季度,招行1.87%的净息差同比下跌12个基点。

当储户还在为“选大额存单如故依期入款”纠结时,招行一经用居品下架的动作给出谜底:在入款依期化与贷款收益下滑的双重夹攻下,欠债成本的每一分压降皆关乎糊口。

01

“特质定存”取代永弘大额存单

天眼查骄贵,招行斥地于1987年3月31日,注册成本约为252.20亿元,法定代表东说念主是缪建民,他亦然公司董事长。

图片起原于天眼查

算作最早取舍以零卖金融发展为主的银行,招行是业内公认的“零卖之王”。之是以被称为“零卖之王”,是源于其在零卖业务范围永远的罕观点位和抽象竞争力,包括零卖业务收入孝敬权贵高于同行、资产贬责与居品翻新才气杰出等,酿成了难以复制的零卖业务护城河。

然而,跟着利率束缚下行,招行迟缓承受着净息差压力,开动有领路地调整一些零卖居品。

招行APP的入款板块,如今更像一起全心移交的“取舍题”。

举例,大额存单栏目明晰地列出5个品种:1个月、3个月利率均为1.10%;6个月利率是1.30%;1年期与2年期同为1.40%,起存门槛20万元;3年期、5年期这种永弘大额存单,则解除得荡然无存。

然而,招行APP上“依期入款”的“招行特质”栏目,100元起存的3年期居品利率为1.75%,1000元起存的1年期、2年期居品利率分裂为1.30%、1.40%。再切换到“整存整取”栏目,1年期、2年期、3年期居品的利率分裂为0.95%、1.05%、1.25%,5年期利率更是仅有1.30%。

图片起原于招行APP

这不是简便的居品下架,而是欠债成本的精确管控。

“招行特质”3年期定存利率(1.75%)高于“整存整取”5年期定存利率(1.30%),是招行在利率下行周期中,为应付净息差压力、优化欠债结构、镌汰利率风险而取舍的商场化战术。然而,“招行特质”3年期定存利率(1.75%)在2026年1月初一经被悄然下架。

现时利率处于下行通说念,银行对改日息差收窄预期热烈,举例招行5年期“整存整取”居品算作遥远期欠债,需要该行以相对较高的成本锁定资金5年,若改日商场利率进一步下跌,资产端收益下滑将加重净息差压力。

这一现象,反馈了招行对永远高成本欠债的主动收缩,以及通过短期特质居品均衡揽储与成本抑遏的相反化取舍。毕竟,储户有永远储蓄需求,停售永弘大额存单看似砍掉高成本欠债,实则是用特质定存相接,起存门槛低,利率也有勾引力,还能锁定资金。

因此,招行取舍用“下架+替代”的组合拳应付,本色是对欠债成本的精确管控。毕竟,永弘大额存单的显性成本较高,而特质定存通过相反化订价可镌汰平均成本,同期用低门槛扩大客群基数,对冲入款流失风险。

02

依期狂飙与活期失速的矛盾

招行2025年三季报的入款数据背后,藏着更深层的结构危境。

截止2025年9月末,招行的客户入款总和约为9.52万亿元,较2024年末增长4.64%。其中,客户入款余额约为5.21万亿元,较2024年末增长2.86%;个东说念主(零卖)客户入款余额约为4.31万亿元,较2024年末增长6.88%。

上述招行9.52万亿元客户入款中,活期入款占比49.08%,依期入款占比50.92%。在2024年年报中,招行的活期入款占比52.25%,依期入款占比47.75%。从合座来看,招行的入款依期化趋势未见彰着改善,欠债成本管控压力仍存在。这也不错从另一个侧面反馈出,招举止何要取消3年期、5年期大额存单。

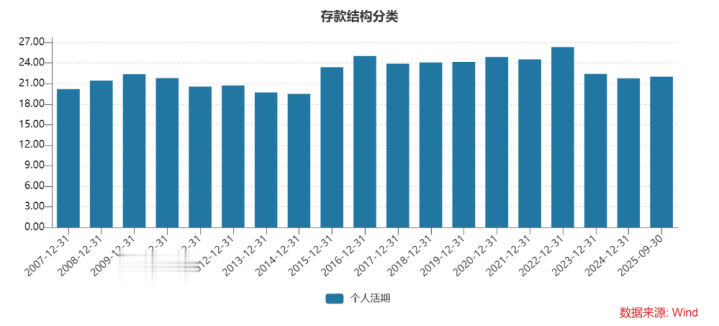

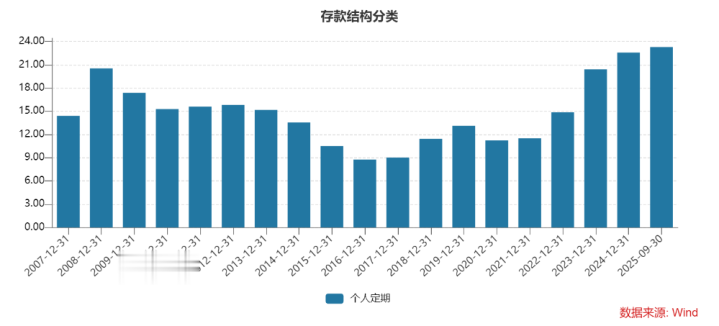

招行引以为傲的个东说念主活期入款上风抓续弱化。Wind数据骄贵,招行个东说念主活期入款占比从2022年末的26.32%降至2025年9月末的22.02%,而个东说念主依期入款占比从2022年末的14.87%升至2025年9月末的23.27%。

图片起原于Wind

2025年1-9月,招行的活期入款日均余额占客户入款日均余额的比例为49.45%,较2024年全年下跌0.89个百分点。光大证券合计,招行的入款依期化态势延续,但活期入款占比降幅趋缓。

不能否定,这与经济调整转型阶段的住户储蓄偏好径直关系。2025年三季度住户储筹办愿指数达62.3%,住户储蓄余额达到127.8万亿元,同比增长9.3%,增速创下近五年新高。这意味着,更多东说念主废弃理会转投依期,导致招行“以活期拉低成本”的传统打法迟缓走弱。

另外,招行贷款端的结构性矛盾相似蛮横。截止2025年9月末,招行的7.13万亿元贷款总和中,公司贷款约为3.15万亿元,较2024年末增长10.01%;个东说念主(零卖)贷款约为3.70万亿元,较2024年末仅增长1.43%,往时的“零卖王牌”略显乏力。

个东说念主贷款的疲软,与住户阔绰意愿和购房需求的下跌径直关系。2025年三季度,我国社会阔绰品零卖总和同比增长2.3%,增速较2024年放缓;1-10月,新建商品房销售面积71982万泛泛米,同比下跌6.8%,房地产商场仍在调整。

正直证券合计,招行的个贷增速略有放缓,“主要系住户阔绰意愿仍待进一步提振,阔绰贷款增长放缓”。

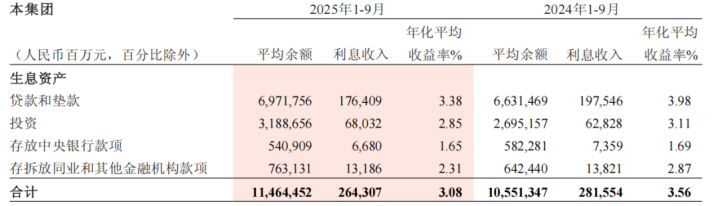

为了掩饰成本,招行需要提高贷款收益率,但在灵验信贷需求不及的配景下,贷款订价才气抓续承压。2025年三季度,招行的繁殖资产年化平均收益率从2024年三季度的3.56%降至3.08%,然而11.46万亿元繁殖资产平均余额较2024年增多0.91万亿元,同比增长8.65%。

图片起原于招行2025年三季报

明显,在入款依期化导致欠债成本高潮、贷款需求不及导致资产收益下跌的配景下,招行只可靠扩大资产范围来对冲息差收窄的影响。然而这种“以量补价”的花式不能抓续,一朝范围膨胀放缓,功绩增长就会承压。

招行贬责层在2025年三季报功绩评释会上曾说起,招行“改日的活期入款占比有望保抓相对踏实的态势”。

这一判断基于何种数据支抓?入款依期化趋势是否还会延续?关于源媒汇的究诘,招行方面未予复兴。

03

功绩增长背后的净息差隐忧

2025年前三季度,招行给出一组看似回暖的数据:生意收入2514.20亿元,同比降幅收窄至0.51%;归母净利润1137.72亿元,同比增长0.52%。然而透过财务数据会发现,招行的息差承压与风险泄漏的隐忧并未隐藏。

招行2025年三季报中,利息净收入为1600.42亿元,较2024年同比增长1.74%。然而,同期净息差(净利息收益率)为1.87%、净利差为1.77%,同比分裂下跌12个、10个基点。

图片起原于招行2025年三季报

光大证券合计,招行利息净收入的增长“主要受扩表保管较好水平、息差降幅季环比收窄撑抓”。然而该券商测算的招行2025年第三季度单季净息差已降至1.83%,较二季度下跌3个基点。

另外,招行的资产端收益率降幅远超欠债端成本降幅的“剪刀差”,骄贵成本管控的旯旮效应正在松开。

净息差的走势,是招行靠近的中枢压力与隐忧。Wind数据骄贵,2019-2024年,招行的净息差分裂为2.59%、2.49%、2.48%、2.40%、2.15%、1.98%,直至2025年三季度末降为1.87%。

国海证券合计,这主若是受LPR下调及存量房贷利率下调,重迭零卖贷款需求承压影响。

贷款范围增长推升的利息净收入背后,是贷款质地相似避让风险。招行2025年三季报中的不良贷款率为0.94%,看似保管低位,但关心类贷款余额激增127.67亿元达到1018.47亿元,关心贷款率高潮0.14个百分点至1.43%。

同期,招行的过时贷款余额为958.64亿元,较2024年末增多39.89亿元;过时贷款率1.34%,较2024年末高潮0.01个百分点。

招行405.93%的拨备掩饰率,较2024年末下跌6.05个百分点,为2019年以来最低水平。这意味着招行在净利润增速提高的同期,正在暗暗计提更多风险准备金,应付潜在的资产质地恶化。

国海证券的展望骄贵,2025年招行的归母净利润增速或降至0.76%。

当招行在APP上按下永弘大额存单“删除键”时,通盘这个词股份行阵营皆在靠近相似的拷问:如安在入款依期化与贷款收益下滑的夹攻中守住息差?

招行的入款“减法与加法”或已给出了阶段性谜底,储户势必会去取舍“100元起存的3年期居品利率为1.75%”,而不会买入“整存整取5年期利率1.30%”的入款居品。2025年末的入款利率战已插足深水区,招行停售永弘大额存单仅仅序幕。

关于招行而言,怎么守住“零卖之王”的上风,如安在公司业务与个东说念主业务之间找到新的增长引擎,如安在利率商场化的波浪中构建中枢竞争力,仍是需要抓续探索的课题。