新闻

年末存钱有认真! 避让按期入款三个常见误区, 这么存更稳健合算

2025-12-24

年底到了,不少东谈主会把一年攒下的钱存入银行,寻求安全端庄。不外,近期多家银行退换了入款利率,即便在当下,一年期定存平均利率也多在1.5%摆布徬徨,中永久利率亦处于历史较低水平。更让一些一又友困扰的是,存钱后才发现,不仅利息不高,急需花钱时支取未便,资金的践诺购买力还可能偷偷缩水。

其实,按期入款本人是基础搭理器用,盘曲在于能否避让其常见的“误区”,并掌捏正确的存钱要津。本文将为您澄莹分解按期入款在利率波动、流动性边界、通胀影响这三方面需要珍爱的地点,并共享几个实用的入款战术,助您在保证资金安全的前提下,尽可能让收益更优、支取更活泼。

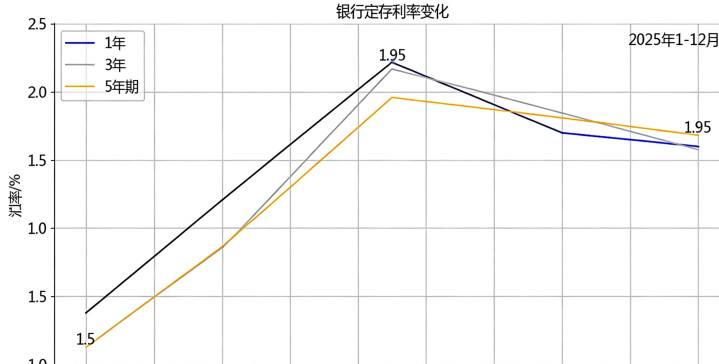

先了解:现时银行定存利率处于什么水平?

咱们先看一组基于近期市集情况的示例,以便对收益有直不雅主张。

现时,在市集利率合座下行的配景下,主要买卖银行的按期入款利率相较前几年已有所调降。以公开信息为例,一年期按期入款平均利率遍及在1.5%险峻,三年期利率约为2%摆布,五年期则可能更低。即即是部分城商行、农商行提供的利率稍高,五年期定存利率也多在2.2%-2.3%区间。

举个例子:假定存入10万元办理一年期定存,按1.5%的年利率计较,到期利息约为1500元。若办理三年期,按2.1%利率估算,到期利息约为6300元。这仅是账面的利息收入,背后还需温文两个常被忽略的方面,即下文将胪陈的“三个误区”。

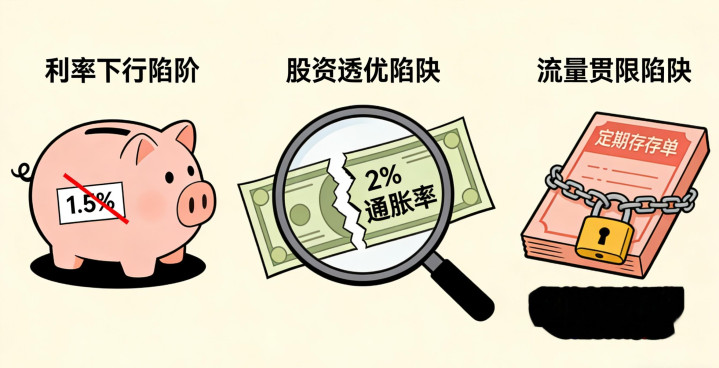

按期入款的三个常见误区,每一个齐可能影响资金效率

好多东谈主以为按期入款是“存入即宽解”的无风险操作,这种看法可能忽略了以下几点。在现时环境下,按期入款存在三个容易被疏远的方面,需要投资者钟情。

误区一:利率锁定与下行风险,可能影响永久收益

这是最平直的感受。为了复古实体经济发展,市集利率保管在较低水平,这意味着储蓄的利息收益相对有限。

更贵重的是,永久定存会“锁定”利率。举例,您当今存入一笔五年期定存,利率为1.95%。即便畴昔几年市集利率高涨,您的这笔入款仍将按原利率计息;反之,淌若利率继续下行,您则提前锁定了现时收益。因此,在低利率周期,过永久限的定存需要介怀讨论。

另外,入款时请珍爱辨别“挂牌利率”和您践诺享受的“履行利率”。部分银行对不同起存金额会征战不同档位的利率,入款前最佳证据澄莹,确保了解我方资金对应的具体利率。

误区二:流动性较弱,提前支取亏欠大部分利息

按期入款的第二个特色是流动性受限。字据规矩,按期入款若在到期前提前支取,常常只可按照支取日的银行活期入款利率(目下约为0.25%)计息,这将导致利息亏欠较大。

举例,存入10万元三年期定存(利率2.1%),存满一年半时因急用需全额提前支取。那么,这笔钱只可按0.25%的活期利率计较约375元利息,与底本持有到期可得回的约3150元利息比较,亏欠明显。固然昔日曾有“靠档计息”产物,但目下绝大大齐平日按期入款已履行“提前支取按活期计息”的规矩。

误区三:通胀的潜在影响,温文践诺购买力

这是一个相对隐性但贵重的考量要素——即资金的践诺购买力变化。

通货彭胀意味着货币的购买力随期间可能着落。假定年化通胀率为2%,而一年期定存利率为1.5%,那么入款利息收益在扣除通胀要素后,资金的践诺购买力可能并未增长,致使略有缩水。关于永久入款,这种影响更为显耀。因此,在主张储蓄时,除了温文方式利率,也需有金钱保值升值的永久视角。

年末存钱实用妙技:4个要津,兼顾收益与活泼

了解上述特色后,底下共享4个实用的入款要津,匡助您更有用田主张资金。

要津一:路子入款法,均衡收益与流动性

这瑕瑜常相宜平日投资者的战术。中枢是将一笔资金散布存入不同期限的按期入款,既能获取相对较高的中永久入款利率,又能保持每年齐有一笔资金到期,兼顾收益与流动性。

具体操作:举例,您有30万元资金,将其中分为三份(每份10万元),分别存入一年期、二年期和三年期按期。一年后,第一笔一年期入款到期,将其转存为三年期;二年后,第二笔二年期入款到期,也转存为三年期;依此类推。从第三年运转,您每年齐有一笔三年期入款到期,既享受了相对较高的三年期利率,又保证了每年齐有流动资金可用。

要津二:优先讨论大额存单,获取相对上风利率

淌若您的单笔入款金额达到20万元(大额存单的起存门槛),不错优先讨论大额存单。目下,同期限大额存单的利率常常略高于平日按期入款。

此外,大额存单常常具备两项上风:一是可转让性,急需花钱时,有可能通过银行平台转让给其他投资者,减少提前支取的利息亏欠;二是部分产物复古按月付息,相宜需要相识现款流的东谈主群。需要珍爱的是,大额存单额度有限,如有需求提议提前向银行连系。

要津三:短期定存+现款处理器用,应酬利率变化

淌若惦记畴昔利率波动,但愿保持资金活泼性,不错接受“短期按期入款+货币基金或现款处理类产物”的组合。

具体操作:将大部分资金(举例70%-80%)存入三个月或六个月的短期定存,获取高于活期的收益;将剩余资金放入货币基金、银行现款处理类搭理等流动性极高的产物中。这类产物目下收益率遍及高于活期入款,申赎活泼,可随时用于日常支付或救急。这个组合让您在短期入款到期后,能字据那时利率情况活泼采选下一笔投资标的,同期保留了高流动性备用金。

要津四:合理采选银行,温文安全性前提下的收益

常常,大型国有银行的入款利率相对端庄,安全性极高。而部分城商行、农商行等中小银行,为了眩惑储户,提供的入款利率可能会稍高一些。

采选时请珍爱两点:一是证据该银行已投入《入款保障条例》。字据该条例,在归拢家银行内,单个储户的入款本息统统在50万元以内享受全额保障,这是国度提供的法定保障。二是出于风险散布讨论,淌若资金量较大,可讨论在不同银行(相配是不同性质的银行)间进行合理分拨。

贵重教唆:分清产物类型,这三类要相配珍爱

在办理业务时,请务必澄莹我方所购买的产物质质,相配所以下三类:

结构性入款:其收益常常与汇率、利率、指数等挂钩,是“入款+金融繁衍品”的组合,收益是浮动的,可能达到预期最高收益,也可能只得回保底收益。它不属于平日入款,购买前需充分了解其条件和风险。

银保产物(在银行销售的保障产物):常被先容为“存单”或“搭理产物”,但其本色是保障,保障期限较长,提前退保可能有本金亏欠,收益也不细目。请务必辨别澄莹我方是办理入款还是购买保障。

自动转存:按期入款到期后,淌若采选了自动转存,常常会按照转存日本日银行挂牌的同期利率计较下一个存期利息。淌若届时利率下调,将按较低利率自动转存。不错讨论到期后手动操作,对比那时各银行利率后再作念决定。

终末回来:安全第一,端庄主张

年末收拾资金,中枢是在保障安全的前提下,进行感性主张。默契按期入款在收益性、流动性方面的特色,通过路子入款、合理建树等要津,不错有用擢升资金处理的恶果。

请记取,入款是搭理的基石,其紧邀功能是保障资金安全。切勿因追求高收益而盲目投资于不了解的高风险产物。淌若对资金使用主张尚不解确,从短期入款或活泼的现款处理运转,不失为一种稳健的采选,待时机豁达再作永久安排也不迟。